東華軟件“資金轉移定價”系統助力金融機構精細化管理

1.前言

隨著利率市場化的逐步推進以及金融業競爭的加劇,尤其是近日,央行全面放開金融機構貸款利率管制,取消七折利率下限,進一步推進利率市場化改革。全面放開貸款利率管制后,銀行的存貸款利差逐漸收窄,客戶與金融機構協商定價的空間進一步擴大,金融機構需要采取差異化的定價策略,不斷提高自主定價能力。促使商業銀行利用各種精細化管理手段分解利差收入,準確識別利潤來源,從而提升盈利管理能力和風險管理水平。而實施資金轉移定價(FTP)管理是打造精細化管理平臺的重要基礎。

FTP解決了金融機構尤其是商業銀行最基本的價格問題,它打破了傳統會計核算方法的局限,使銀行的資產和負債的利潤貢獻能夠單獨衡量,為多維度盈利分析與考核奠定了基礎。

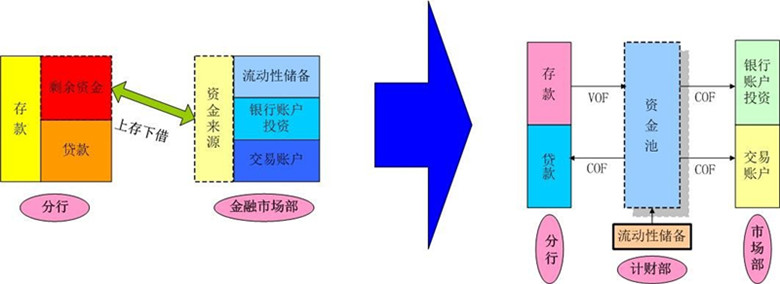

實施FTP前后變化圖

2.東華FTP系統

東華軟件作為國內實力領先的軟件公司,在多年商業銀行業務系統實施經驗的基礎上,集合北大、清華和商業銀行的專家,借鑒國內外銀行資金轉移定價的理論、經驗與技術,開發設計了適合國內銀行資金管理特點的商業銀行內部資金轉移定價系統。該系統在湖南農信、泰安商行等國內多家金融機構成功實施,為這些金融機構的利率風險管理、產品定價、資源配置、利潤核算、績效考評、優化決策和提高運營效率提供了重要管理工具。

東華資金轉移定價系統的總體指導思想是:借助最先進的開發平臺和開發工具,開發適合銀行自身特點的、符合國際慣例和未來發展方向、功能完善、易學易用、擴充靈活、安全可靠的銀行內部資金轉移定價管理系統,建立起全行統一的資金轉移定價平臺,精確計量各賬戶的資金成本和收益,分析各項產品和機構等維度的凈利息收入和支出,為銀行的精細化管理提供支持。

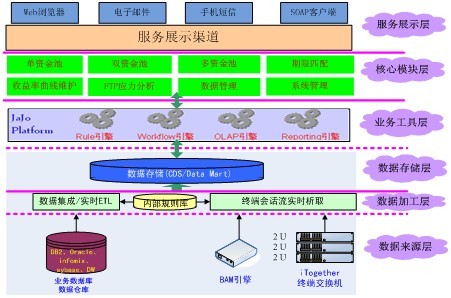

(資金轉移定價系統架構圖)

東華軟件在項目實施過程中,遵循“因地制宜、滿足當前、兼顧未來”的原則建設FTP系統”的原則,協助銀行系統內部資金配置機制的實現形式和內容結構。總行設立資金中心,實施內部資金轉移定價管理機制,設立內部價格收益率曲線,按照資金池方法或期限匹配方法對分行的資產或負債進行全額計價,集中利率風險和流動性風險,使各分行專注于市場業務拓展和信用風險管理。

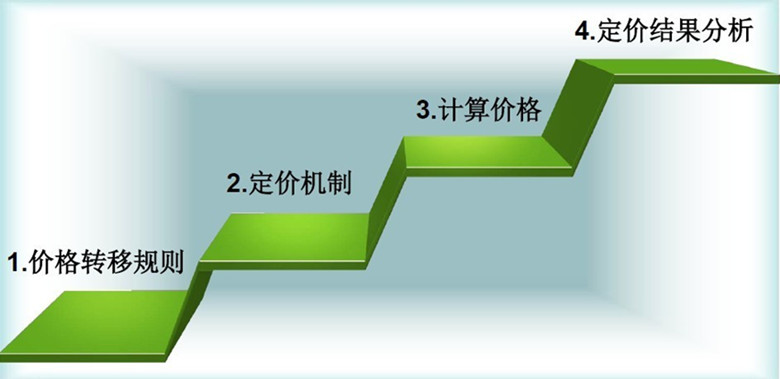

FTP解決方案圖

解決方案的核心內容為:

? 價格轉移規則:定義內部資金市場的主導者和參與者、管理模式和流程、定價范圍、 定價粒度、 定價精度和定價頻率,形成政策。

? 定價機制:定義定價曲線和調節項,定價方法,建立內部價格形成機制。

? 計算價格:資金轉移定價系統是管理基礎平臺,實現價格發布,逐筆交易計算轉移價格,生成管理分析報告等功能。

? 定價結果分析:支持多維度、多時間段分析報告,為總行績效考核和業務決策提供指導。

東華的資金轉移定價系統在國內銀行實施經驗表明,資金轉移定價系統的成功上線運行,有利于:

1.資金統一管理,提高流動性風險管理水平和資金運作效率。

2.隔離利率風險,保持業務經營部門利差收入穩定性。

3.建立公平、合理與市場接軌的內部資金轉移價格。

4.支持資產負債管理并提高資金的配置效率,分辨不同資金的機會成本,以在控制風險的前提下降低籌資成本。

5.分析不同產品的盈利水平;支持不同法人機構對不同產品進行正確定價;資金轉移定價模式可為領導層建立金融產品定價機制提供部分參考,為未來在市場基礎上進行產品定價提供依據,根據各法人機構資產負債管理戰略目標的需要,在內部資金轉移定價的基礎上,建立以效益為中心、合理的存貸款定價機制。

6.協助高管層進行宏觀調控,傳導高管層對資源使用的業務導向性,通過價格杠桿調整來執行資產負債管理策略。

3.結語

在精細化管理平臺的推廣應用過程中,實施FTP管理是具有戰略意義的一個重要步驟。FTP具備分離利率風險、公平績效考核、優化資源配置和指導產品定價的四大功能。在FTP的推廣和實施過程中,有利于精細化管理理念在商業銀行內部廣泛普及。

在利率市場化的大潮中,精細化管理必定成為檢驗商業銀行競爭成敗的試金石,而FTP管理也必將成果商業銀行迎接利率市場化挑戰和國際化經營挑戰的先行者。東華資金轉移定價系統愿助力國內銀行業進行精細化管理,通過資金轉移定價系統建設,通過價格杠桿改善資產負債結構,以推動銀行內部利益格局調整以及經營管理模式的轉變,從而建立起對外部市場和利率變化的快速反應和導向機制,有效地向分支機構傳達總行業務戰略和決策,保證銀行整體目標的一致性。

<li id="eikii"></li>